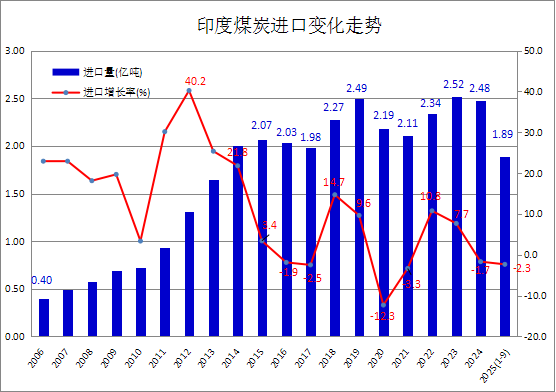

据印度商工部(Ministry of Commerce and Industry)11月24日发布的煤炭进口数据显示,2025年1-9月,印度煤炭进口量累计为1.89亿吨,较上年同期下降2.3%。

其中,9月份印度煤炭进口量为1796万吨,同比减少2.0%,环比下降5.9%,自5月份以来已连续四个月环比下降。

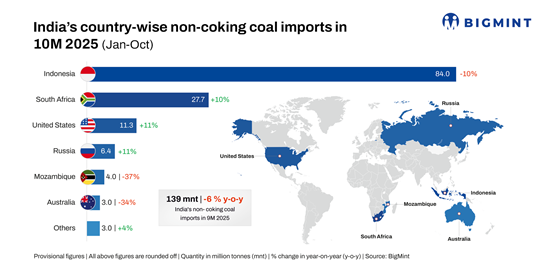

10月份印度动力煤进口环比下降7%

据印度BigMint 平台网站11月14日发布的信息,2025年1-10月,印度动力煤(Non-coking coal,非焦煤)进口量为1.39亿吨,较去年同期的1.49亿吨下降约6%。

尽管因非季节性降雨和凉爽天气影响,印度国内煤炭产量出现下滑,而10月份的煤炭进口量仍然环比下降近7%。其中,来自印度尼西亚的煤炭进口(主要用于发电的煤炭)下降4%,而来自南非的进口则因钢铁行业需求稳定而增长4%。来自俄罗斯和美国的煤炭进口也出现下降。

10月份,印度所有主要港口的煤炭进口到港量环比都出现大幅下降。 Mundra港和Vizag港的总卸货量环比下降了45%至50%,而Krishnapatnam港则下降了23%。

动力煤进口市场的主要变化趋势:

火电发电量下降:数据显示,前10个月,由于异常强劲且持续时间长的季风、较凉爽的天气以及对冷却需求的减少,火电发电量同比下降3.5%。虽然国内生产总值(GDP)增长超过6.5%,但该时期电力需求仅微增1%。天气条件的变化直接影响了动力煤进口,尤其是来自印度尼西亚的进口,前10个月进口总量同比下降了10%。

自南非进口的煤炭增加10%:印度国内海绵铁行业的需求保持稳定,拉动南非煤炭进口增长10%。尽管钢铁市场出现下滑,但预计2025年印度海绵铁产量将超过5500万至5600万吨。因此,从南非进口的高固定碳、低挥发分煤仍然保持高位。

可再生能源发电量大幅增长:数据显示,2025年前10个月,印度太阳能和风能发电量等(包括生物燃料和储能)同比增长22%。充沛的降雨和延长的季风季节使水电产量增长14%。

需要指出的是,虽然印度已提前五年实现可再生能源在总装机容量中的占比50%的目标。然而,电网整合和储能基础设施的不足,持续强化了对传统火电的依赖。

由于需求疲软和季风影响,10月份印度煤炭产量同比下滑9%,其中国有印度煤炭公司(CIL)当月产量环比下降3%。不过,由于天气状况良好,整个2026财年的煤炭进口量可能还会有所下降。

展望未来,随着季风季节过后印度国内煤炭开采量预期增加,以及可能在财政年末之前为达成目标而出现的抢跑现象,可能会导致国有印度煤炭公司(CIL)商业拍卖的煤炭产量和销售配额增加,从而提升对各行业的供应量。

然而,天气模式对国内生产和采矿基础设施的巨大影响表明,即使调度出现微小变化或供应短缺,也可能引发市场恐慌,迫使消费者转向进口。

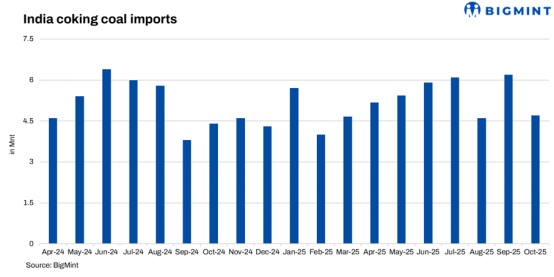

10月份印度炼焦煤进口环比下降24%

印度分析机构BigMint 平台11月7日发布的信息显示,2025年10月,印度焦煤进口量下降至470万吨,环比9月份的620万吨下降24%,而与2024年10月的430万吨相比仍高出9%。

10月份,澳大利亚对印度的炼焦煤出口从350万吨降至290万吨,俄罗斯的出口量也大幅下降,从150万吨降至50万吨。美国的出口量从70万吨降至50万吨。而从莫桑比克的进口量保持基本稳定为40万吨,而印度尼西亚和加拿大的进口供应量均为20万吨。

炼焦煤进口下降的主要原因是:

主要钢厂下调钢材价格导致炼焦煤进口减缓:月初,为应对9月底的市场价格水平,主要钢厂将10月初交货的螺纹钢价格上调了最高1000卢比/吨(约合11美元/吨)。然而,10月中旬贸易层面的高炉螺纹钢报价出现下滑,加之排灯节(Diwali)前市场情绪低迷,因此主要钢厂纷纷提供折扣或降低挂牌价。同样,在热轧卷板(HRC)市场,主要钢铁制造商将10月销售的热轧卷(HRC)和冷轧卷(CRC)价格较9月初第一周的价格下调了750-1500卢比/吨(8-17美元/吨)。由于需求疲软、供应过剩和高库存对价格形成压力,市场依然低迷。买家仅限于采购即时的焦煤需求量,避免大量预订。

焦煤价格上涨推高进口成本:BigMint编制的印度到岸价(CFR)优质硬焦煤指数因澳大利亚8月报价上涨而在10月份的印度进口价中出现了5%的环比上涨。近期,钢铁焦炭市场因供应紧张和需求强劲又迎来连续第二轮涨价。因此,印度买家被迫接受更高的煤炭报价,尽管钢铁价格低迷,这仍导致了原料输入成本的上升。

预计11月的炼焦煤进口将得到恢复,因为印度钢铁厂在节日过后和冬季需求来临之前会补充库存。不过,在海运价格稳定且工厂库存充足的情况下,采购可能会保持一定的时机选择性。