2025年煤炭市场分析及2026年展望

(中国太原煤炭交易中心数字调度中心)

2025年,我国煤炭市场供需相对宽松,各煤种价格先抑后扬,大致呈现“V”型震荡走势,价格中枢较2024年明显下移,其中炼焦煤全年均价跌幅较大。

2025年,全国煤炭供应量再创历史新高,净增量超2000万吨。原煤产量延续增长趋势,全年规模以上煤炭产量48.3亿吨,同比增加7282万吨,增长1.2%;煤炭进口量有所回落,全年累计进口4.9亿吨,同比减少5236万吨,下降9.6%。

2025年,煤炭需求端整体表现偏弱,随着风光等清洁能源发电装机及出力快速提升,传统火电市场受到明显挤压。1-12月份,全国规模以上火力发电量62945亿千瓦时,同比减少492.5亿千瓦时,下降1.0%,自2016年以来首次负增长。受房地产市场持续下行、基建投资增速放缓等因素影响,重点建材、钢铁产品产量同比普遍下降。1-12月份,全国规模以上水泥产量16.9亿吨,同比下降6.9%;平板玻璃产量9.76亿重量箱,同比下降3.0%;生铁产量8.36亿吨,同比下降3.0%;粗钢产量9.61亿吨,同比下降4.4%。地产及基建走弱,直接拖累建材、钢铁用煤,非电用煤需求显著承压。

2025年,在电力、冶金、建材、化工四大耗煤行业中,仅化工行业煤炭消费需求保持了较强增长态势,重点化工产品甲醇、尿素产量同比分别增长9%、12%,但化工行业煤炭消费体量较小,对市场支撑有限。

一、宏观经济运行情况

2025年,面对国内外经济环境的复杂变化,国民经济运行顶压前行,表现出了较强的韧性。初步核算,全年国内生产总值较上年增长5.0%(按不变价格计算)。其中,第一产业增加值比上年增长3.9%;第二产业增加值增长4.5%;第三产业增加值增长5.4%。

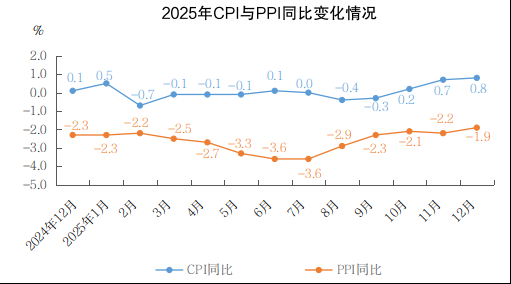

(一)CPI温和回升,PPI降幅收窄

2025年,全国居民消费价格(CPI)年初微升、年中震荡、年末回暖,全年水平与上年基本持平。1-2月份,在春节消费需求拉动下,CPI同比小幅上行。3-9月份,消费需求阶段性走弱,CPI进入震荡调整阶段。10-12月份,消费需求明显回暖,CPI连续三个月同比正增长并持续回升,12月份达到全年高点0.8%。

2025年,工业生产者出厂价格(PPI)上半年探底、下半年筑底回升,全年同比下降2.6%。1-6月份,工业需求偏弱,PPI降幅持续扩大,6月份降至年内最低点-3.6%。8-12月份,随着工业需求边际改善,PPI降幅逐步收窄,从8月份的-2.9%持续收窄至12月的-1.9%,回升斜率趋稳,产业链上下游价格压力有所缓解,工业品价格进入筑底企稳阶段。

数据来源:国家统计局。

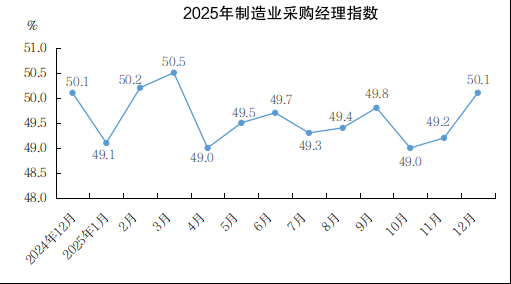

(二)制造业PMI波动修复,年末重回扩张区间

2025年,我国制造业景气水平波动向好,年末企稳扩张。1月、4月、10月先后下探至49.1%、49.0%、49.0%的阶段性低点,但整体保持在荣枯线附近震荡修复,多数月份处于扩张与收缩区间的临界位置。12月PMI回升至50.1%,月环比提升0.9个百分点,重新回到扩张区间,且同比持平,反映出制造业景气水平在年末出现明显改善,生产经营活动逐步趋于活跃。

数据来源:国家统计局。

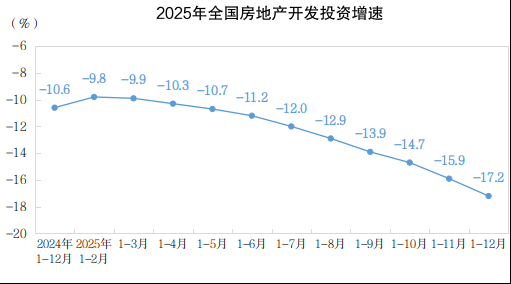

(三)房地产市场深度调整,开发投资同比下降17.2%

2025年,我国房地产市场整体延续深度调整、结构性分化态势,开发投资、销售等核心指标继续下行,部分指标降幅收窄。全年全国房地产开发投资同比下降17.2%;其中住宅投资同比下降16.3%。

房地产开发企业房屋施工面积同比下降10.0%,其中住宅施工面积同比下降10.3%;房屋新开工面积同比下降20.4%,其中住宅新开工面积同比下降19.8%;房屋竣工面积同比下降18.1%,其中住宅竣工面积同比下降20.2%。

数据来源:国家统计局。

二、煤炭生产及进口情况

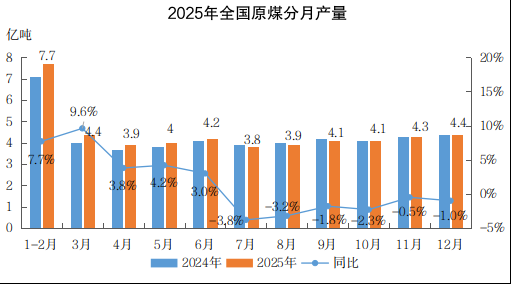

(一)原煤产量呈现“上半年正增长、下半年负增长”态势

2025年,我国规模以上原煤产量累计48.3亿吨,同比增长1.2%。全年各月同比整体先增后降。分阶段来看,3月份增幅达到全年最高,为9.6%。4-6月份增幅逐步收窄,7月份同比由正转负,降幅为3.8%,此后8-12月份持续处于同比负增长区间。

数据来源:国家统计局。

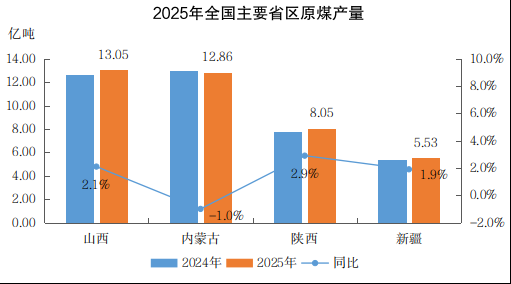

1.晋陕蒙新原煤产量持续占据核心支撑地位

作为全国煤炭供应的“压舱石”,四大主产省区(山西、内蒙古、陕西、新疆)产量占全国煤炭总产量的比重达81.76%,较2024年进一步提升0.12%。从产量排名来看,2025年四大主产省区原煤产量由高到低依次为:山西、内蒙古、陕西、新疆。其中山西、陕西、新疆产量同比实现正增长,内蒙古产量呈小幅回落态势。

2025年,四大主产省区合计产量达39.5亿吨,较2024年同期增加0.6亿吨,同比增长1.8%。其中,山西产量13.05亿吨,增产0.37亿吨,增幅2.1%,产量位居全国第一;内蒙古产量12.86亿吨,减产0.11亿吨,降幅1.0%;陕西产量8.05亿吨,增产0.25亿吨,增幅2.9%;新疆产量5.53亿吨,增产0.12亿吨,增幅1.9%。

数据来源:国家统计局。

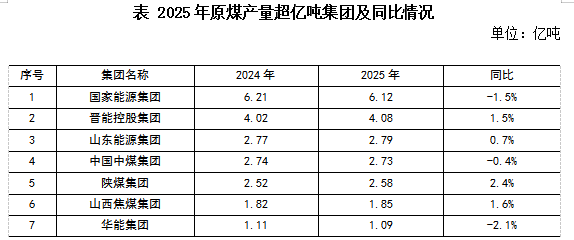

2.2025年有七家煤企原煤产量超亿吨

2025年,全国原煤产量超亿吨企业有7家,与上年持平。分别是:国家能源集团6.12亿吨,同比下降1.5%;晋能控股集团4.08亿吨,同比增长1.5%;山东能源集团2.79亿吨,同比增长0.7%;中国中煤集团2.73亿吨,同比下降0.4%;陕煤集团2.58亿吨,同比增长2.4%;山西焦煤集团1.85亿吨,同比增长1.6%;华能集团1.09亿吨,同比下降2.1%。7家企业原煤产量合计为21.2亿吨,较上年基本持平。

2025年,全国原煤产量在5000万吨至1亿吨企业有8家,较上年减少1家。分别是:潞安化工集团、国家电投集团、新疆天池能源公司、河南能源集团、淮河能源集团、伊泰集团、辽宁能源集团、冀中能源集团。8家企业原煤产量合计为5.7亿吨,较上年增加0.1亿吨,增长1.8%。

数据来源:中国煤炭工业协会。

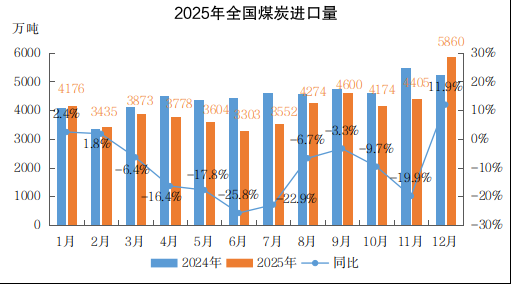

(二)煤炭进口量同比降幅明显

2025年,我国共进口煤炭4.90亿吨,与2024年相比减少5236万吨,同比下降9.6%。月均煤炭进口量4086万吨,较2024年月均减少436万吨。

1.分月进口量波动明显,同比呈现“年初正增长、年中深幅下降、年末由负转正”的特征

从月度进口量来看,12月份进口量5860万吨,为2025年全年最高;6月份进口量3303万吨,为全年最低,月度间进口规模差异显著。

从同比增幅来看,1-2月份同比保持正增长,1月份进口量同比增长2.4%,为上半年增幅最高;3月份同比由正转负,此后4-11月持续处于负增长区间,其中6月份同比降幅达25.8%,为全年最大降幅;12月同比由负转正,增长11.9%,为下半年唯一实现同比正增长的月份。

数据来源:中国海关总署。

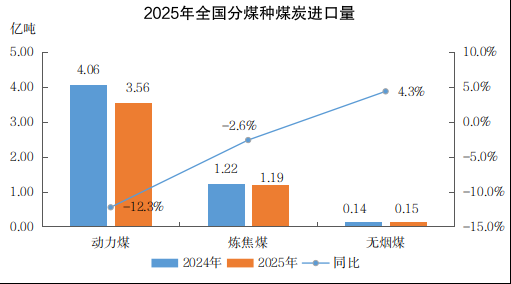

2.分煤种看,动力煤、炼焦煤进口均同比缩减,无烟煤进口实现正增长

2025年分煤种煤炭进口呈现差异化。动力煤进口35650万吨,同比降幅12.3%,减量最为显著;炼焦煤进口11866万吨,同比微降2.6%,规模小幅收缩;无烟煤进口1511.6万吨,同比增长4.3%,成为唯一实现正增长的煤种。

数据来源:中国海关总署。

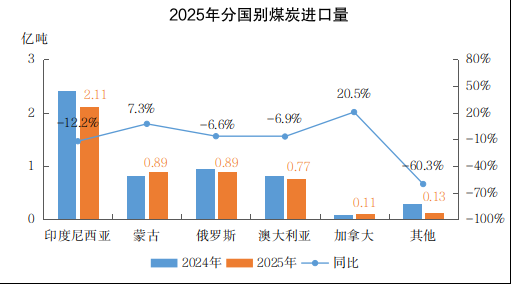

3.煤炭进口集中度提升,主要来源国贸易量有增有减

2025年,我国煤炭进口进一步向主要资源国集中,自印度尼西亚、俄罗斯、蒙古、澳大利亚、加拿大五国共进口煤炭47791万吨,占全国进口总量的97.5%,同比提升3.2%。同比来看,来自印度尼西亚的煤炭进口量最大,达21138万吨,受其上半年价格倒挂等因素影响,同比下降12.2%,较2024年减少2950万吨;蒙古和加拿大的煤炭进口量同比均呈正增长,增幅分别为7.3%和20.5%,较2024年分别增加605万吨和192万吨;俄罗斯和澳大利亚的煤炭进口量同比均呈负增长,降幅分别为6.6%和6.9%,较2024年分别减少625万吨和578万吨。

数据来源:中国海关总署。

三、下游行业需求情况

(一)新能源挤压明显,火力发电量同比下降

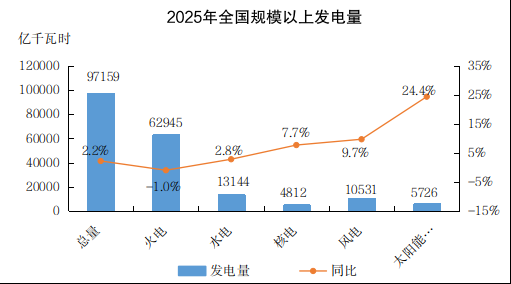

近年来,随着新质生产力发展,高端制造业、数字经济与新兴技术等领域用电需求快速增长,全社会用电量屡创新高,发电量同步保持正增长趋势。但在水核风光等清洁能源发电装机大幅增长推动下,电力结构转型进度加快,清洁能源发电占比持续提升,火电市场受到明显挤压。

2025年,全社会用电量10.37万亿千瓦时,同比增长5.0%。全国规模以上发电量9.72万亿千瓦时,同比增长2.2%。其中,风电、太阳能发电量分别达1.05万亿千瓦时、5726亿千瓦时,同比增长9.7%、24.4%,风光合计装机突破21亿千瓦,占全国总装机比重超60%。

全年规模以上水电、核电、风电、太阳能发电合计发电量3.42万亿千瓦时,同比增长11.3%,占总发电量的比重约35.2%,较上年提升2.6个百分点。而火力发电量则同比下降1.0%至6.29万亿千瓦时,自2016年来首次年度负增长。

数据来源:国家统计局。

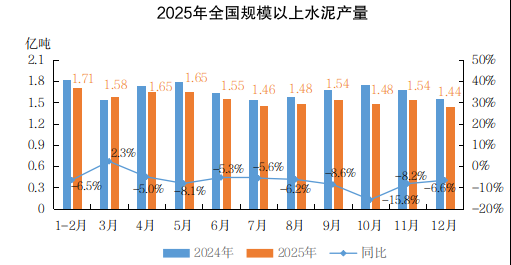

(二)终端需求萎缩,水泥产量同比继续下降

2025年,基建投资增速显著放缓,狭义基建(不含电力)同比下降2.2%,创近10年首次负增长,公路、市政等传统基建领域投资疲软。房地产市场延续下行态势,开发投资同比降幅扩大至17.2%,新开工面积与施工面积分别同比下滑20.4%、10.0%,市场筑底修复进程缓慢。双重下行压力下,建材市场需求明显萎缩,建筑用建材订单锐减,供需结构性矛盾持续加剧。

作为建材行业核心产品,水泥市场承压尤为明显。价格呈现“高开低走、震荡下行”态势,全国散装水泥市场均价306元/吨,同比下跌5.78%。行业经营压力较大,错峰停窑力度加码,华北、东北、华东等地企业停窑时间平均在105-135天,较上年延长5-10天。全年规模以上企业水泥产量降至16.9亿吨,同比下降6.9%,创下2010年以来的最低水平。分月产量波动明显,仅3月份因短期需求释放实现2.3%的同比正增长外,其余月份产量均呈下滑态势,10月受阴雨天气影响降幅达15.8%,12月产量全年最低,同环比降幅均超6%,全国31个省份中29个产量同比下降,行业产能利用率不足五成。

数据来源:国家统计局。

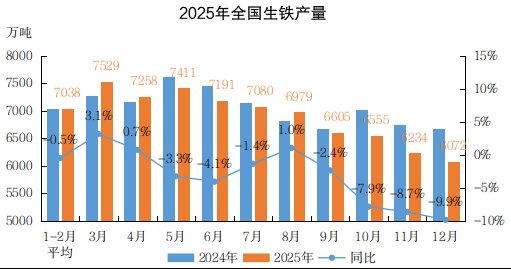

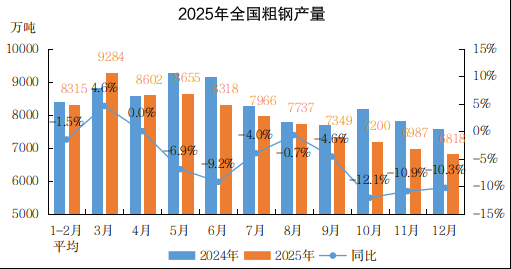

(三)钢铁行业提质增效显成效,粗钢产量降至10亿吨以下

2025年,钢铁行业“提质增效”、深入整治“内卷式”竞争等高质量发展政策落地成效持续显现,粗钢年产量时隔五年首次回落至10亿吨以下。全年生铁产量8.36亿吨,同比下降3.0%;粗钢产量9.61亿吨,同比下降4.4%。分月来看,生铁、粗钢产量呈前高后低特征,产量主要集中在上半年释放,下半年则持续回落,降幅逐月扩大。

数据来源:国家统计局。

数据来源:国家统计局。

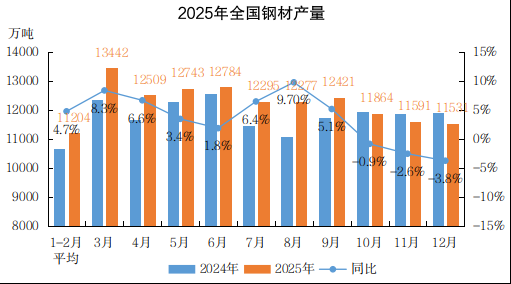

另一方面,依托国内制造业产出规模稳步扩大,装备制造业、高技术制造业保持良好增长态势,带动钢铁行业结构优化进程加快,持续向高附加值、深加工产品领域转型,优质钢材市场占比不断提升,全年钢材产量14.46亿吨,同比增长3.1%。

数据来源:国家统计局。

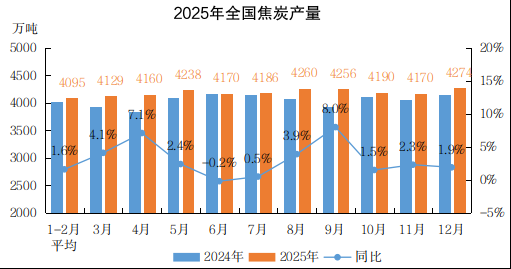

(四)焦化产能释放,焦炭产量创历史新高

2025年,国内落后焦化产能持续淘汰,继续出清4.3米及以下焦炉,行业集中度稳步提升,新增产能有序释放。行业开工率保持高位运行,各月焦炭产量均稳定在4000万吨以上,其中5月、8月、9月、12月产量突破4200万吨。全年累计焦炭产量5.04亿吨,同比增长2.9%,创历史新高。

数据来源:国家统计局。

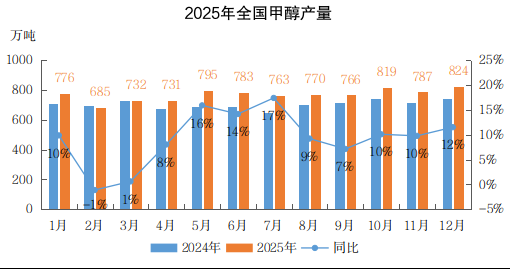

(五)甲醇产量同比显著增加

2025年,在新增产能持续释放、企业维持较高开工负荷的支撑下,我国累计生产甲醇9231万吨,同比增加785万吨,增幅9%,全年产量规模稳步提升。从月度产量看,全年除2月份外均稳定在730万吨以上,10月及12月产量均突破800万吨。从月度同比走势看,呈现“整体上行、震荡波动”的特征。仅2月份同比负增长,降幅1%,其余月份同比均为正增长,7月份同比增长17%,增幅最大。

数据来源:卓创资讯。

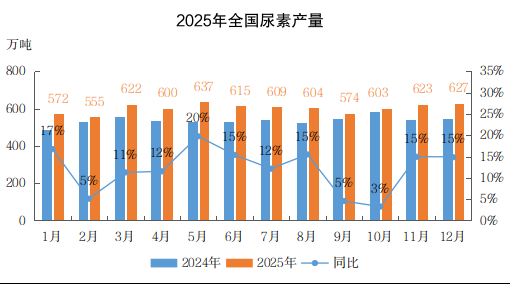

(六)尿素产量同比大幅增加

2025年,受益于国内新增产能持续释放、行业开工率高位持稳的有力支撑,我国累计生产尿素7241万吨,同比增加774万吨,增幅12%,产量水平持续高位运行。从月度产量看,1月、2月和9月产量保持在550万吨以上,其余各月产量均稳定在600万吨以上。从月度走势看,各月产量同比均为正增长,除2月、9月和10月增速在5%及以下外,其余月份同比增幅均超过10%,其中5月同比增长20%,为全年最高。

数据来源:卓创资讯。

四、分煤种市场运行情况

2025年,国内煤炭市场受多重因素交织影响,整体呈现供需结构优化、价格中枢下移的运行特征。从供应端看,国内原煤产量保持平稳增长,进口煤量虽同比有所回落,但总体规模仍处高位,市场供给充裕;与此同时,煤炭行业“反内卷”导向、煤矿生产能力核查及安全生产监管常态化,对供应节奏产生阶段性调节作用。需求端则受宏观经济环境、下游产业开工及季节性波动影响显著:电力、化工、钢铁等行业需求释放不及预期,尤其是房地产持续低迷抑制了钢材及相关原料消费,而出口市场成为部分产业链的重要支撑。此外,环保与产能调控政策、国际市场变化以及极端天气等因素,亦对煤炭价格走势形成间歇性扰动,共同塑造了全年市场“先抑后扬、窄幅震荡”的整体格局。

(一)动力煤市场

2025年国内动力煤市场波动运行,价格中枢较2024年明显下移,整体呈现先跌后涨走势。上半年,原煤产量持续增长,进口量同比虽略有回落但仍维持高位,供应充裕而需求偏弱,导致煤价承压下行。进入下半年,在煤炭行业“反内卷”政策引导、煤矿生产能力核查以及季节性需求回升等因素共同推动下,价格出现阶段性反弹。冬季来临后,由于多地气温高于历史同期,电厂日耗提升缓慢,库存普遍处于充足水平,采购意愿不强,动力煤价格转而呈现偏弱震荡下行走势。

(二)炼焦煤市场

2025年国内炼焦煤市场供需格局由松转紧,价格随之经历探底回升。上半年,受房地产市场低迷影响,“金三银四”传统钢材消费旺季效应减弱,终端需求表现疲软。钢铁企业加大海外市场拓展力度,钢材出口同比增加9.2%,支撑高炉铁水产量维持高位。然而,由于下游原料储备充足,高铁水产量并未对炼焦煤价格形成持续拉动。另一方面,产地产能持续释放,煤矿库存累积,出货压力增大,叠加港口库存长期高位,市场供应宽松,煤价逐步走低,部分企业甚至陷入阶段性亏损,“以量补价”现象普遍。

下半年,随着“反内卷”与煤矿超产核查等宏观政策释放积极信号,煤焦钢产业链市场情绪显著改善,黑色系期货及现货价格同步走高。下游对低价原料煤开展阶段性补库,煤矿订单增加,库存快速下降。同时,安全生产月后部分矿井尚未完全复产,炼焦煤供应出现阶段性收紧,推动煤价加速上涨。补库结束后,市场逐步回归紧平衡状态。尽管蒙煤进口量不断创下新高,对国内煤价形成一定压制,但在焦钢企业开工率保持高位、刚需稳定的支撑下,炼焦煤价格整体表现坚挺,呈窄幅震荡运行。

(三)无烟煤市场

2025年国内无烟煤市场整体承压,价格重心进一步下移,多数品种创近年新低。全年走势可概括为“上半年震荡下行、年中触底反弹、下半年涨跌互现”。供应方面,主产地先进产能持续释放,煤矿开工率多数时间维持高位,仅受安全检查和极端天气等因素影响出现短期收缩。需求端则因化工行业技术改造、房地产低迷等影响,化工与冶金两大核心领域消费乏力,对无烟煤支撑明显不足。市场全年处于供强需弱格局,仅偶尔受政策调控、季节性需求及关联煤种价格波动带动出现短期行情。

五、分煤种价格走势情况

(一)动力煤价格

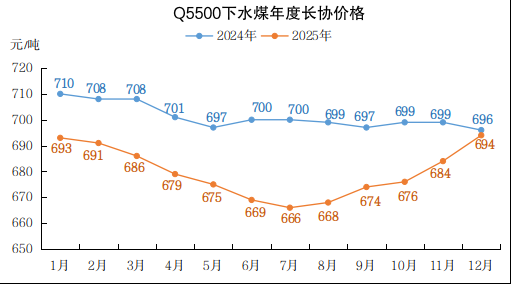

1.下水煤长协价

以北方港口价格为例,2025年长协价先跌后涨,整体呈“V”型走势。下水煤Q5500长协价,7月份跌至年内低点666元/吨,较年初跌27元/吨,跌幅3.9%;同比跌34元/吨,跌幅4.9%。12月份涨至694元/吨,较年内低点累计上涨28元/吨,涨幅4.2%;同比跌2元/吨,跌幅0.3%。全年均价680元/吨,同比跌22元/吨,跌幅3.1%。

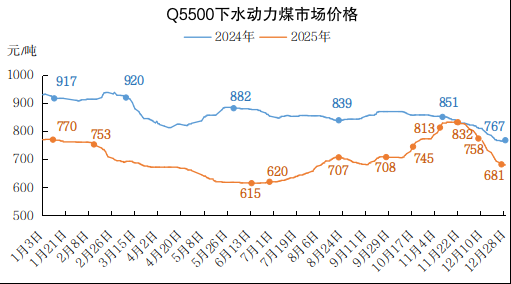

2.下水煤市场价

市场价先跌后涨再高位回调。下水煤主流指数Q5500价格6月中旬降至年内低点615元/吨,较年初跌155元/吨,跌幅20.1%;同比跌262元/吨,跌幅29.9%。之后持续小幅震荡反弹,11月中旬涨至高点832元/吨,较年内低点累计上涨217元/吨,涨幅35.3%,同比基本持平。11月中下旬再次回调,年末跌至681元/吨,较11月中旬高点累计下跌151元/吨,跌幅18.1%;同比跌87元/吨,跌幅11.3%。全年均价695元/吨,同比跌165元/吨,跌幅19.2%。

数据来源:中国煤炭市场网。

数据来源:中国煤炭资源网。

(二)炼焦煤价格

2025年,国内炼焦煤价格先抑后扬,上半年“量增价跌”,价格跌破近9年新低;下半年开启强势上涨行情,震荡攀升至年内高位,部分品种阶段性涨幅达到400元/吨。全年来看,多个品种炼焦煤价格年度均价同比跌幅超过20%,价格中枢有所下移。

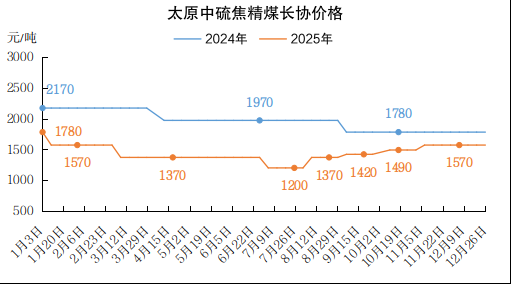

1.长协价格

省内大型煤企炼焦煤长协价格上半年执行季度调价,共调降3次,太原地区中硫焦精煤长协车板价格由年初高点1780元/吨跌至7月份的年内低点1200元/吨,跌幅累计580元/吨;8月份起执行月度调价,由1200元/吨逐月上涨至年末的1570元/吨,涨幅累计370元/吨。全年均价1440元/吨,同比上年下跌521元/吨,跌幅26.6%。

数据来源:中国太原煤炭交易中心有限公司。

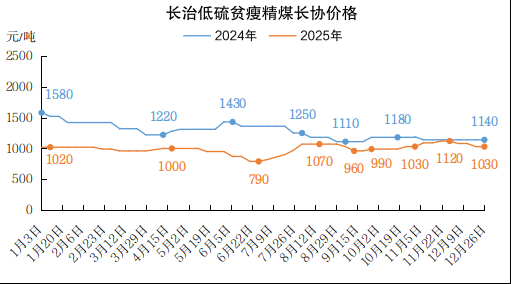

长治地区大型煤企低硫贫瘦精煤长协车板价格一季度相对平稳、二季度加速下跌,由年初1020元/吨跌至6月末的年内低点790元/吨,跌幅累计230元/吨;下半年价格震荡回升,7、8月份价格迅速攀升至1070元/吨的相对高位,11月下旬再度冲高至年内最高点1120元/吨,涨幅累计330元/吨。全年均价993元/吨,同比下跌284元/吨,跌幅22.3%。

数据来源:中国太原煤炭交易中心有限公司。

2.市场价格

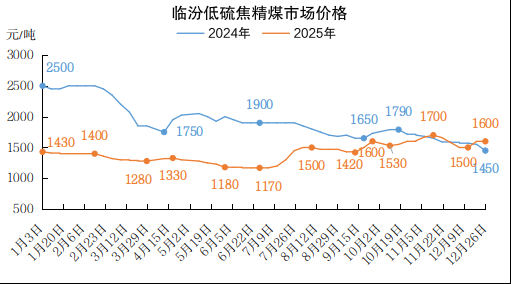

临汾地区低硫焦精煤市场价格由年初1430元/吨跌至6月份年内低点1170元/吨,累计下跌260元/吨;下半年价格震荡上涨,11月中旬达到年内高点1700元/吨,最大涨幅累计530元/吨;全年均价1405元/吨,同比下跌519元/吨,跌幅27.0%。

数据来源:中国太原煤炭交易中心有限公司。

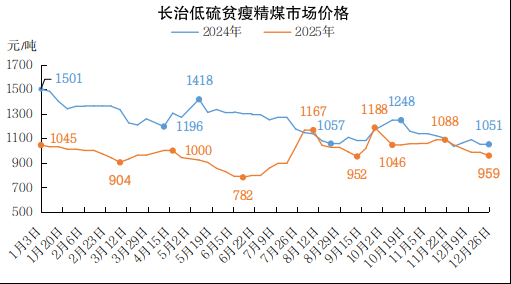

长治地区低硫贫瘦精煤市场价格震荡调整,年内最高点为9月下旬1188元/吨,最低点为6月中旬782元/吨;全年均值982元/吨,同比下跌247元/吨,跌幅20.1%。

数据来源:中国太原煤炭交易中心有限公司。

(三)无烟煤价格

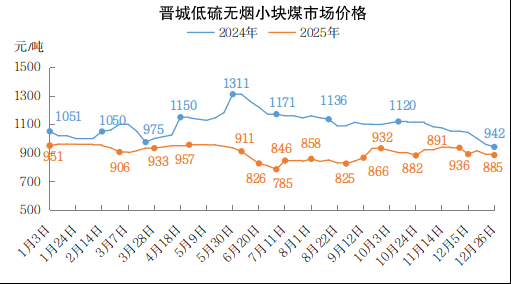

1.无烟块煤价格

2025年,无烟块煤市场受化工行业需求疲软、技术改造替代等因素影响,全年震荡偏弱运行,上半年价格跌至近五年低位,下半年随着煤炭市场氛围回暖有所反弹,全年价格中枢低于2024年。

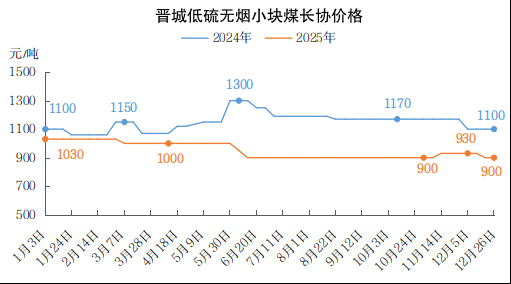

晋城地区无烟小块煤长协价格年初1030元/吨,12月末价格900元/吨,较年初下跌130元/吨,跌幅12.6%,同比下跌200元/吨,跌幅18%。市场价格年初951元/吨,12月末价格885元/吨,较年初下跌66元/吨,跌幅7%,同比下跌57元/吨,跌幅6%。

数据来源:中国太原煤炭交易中心有限公司。

数据来源:中国太原煤炭交易中心有限公司。

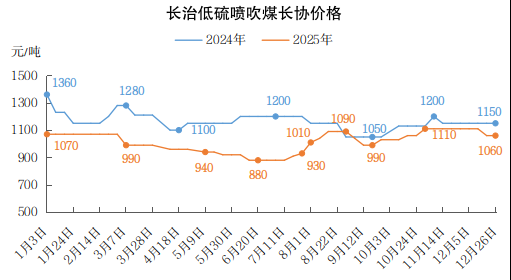

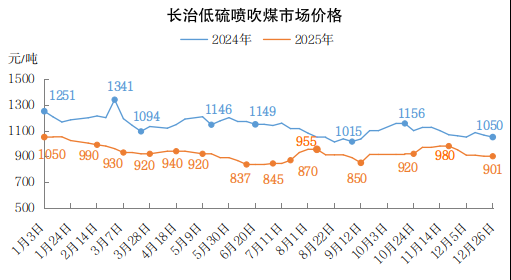

2.冶金用末煤价格

2025年,钢材市场震荡走弱,房地产低迷拖累用钢需求,钢厂对原料煤以按需压价采购为主,冶金用末煤价格上半年跌至近九年低位,下半年初随着“反内卷”政策及黑色系情绪回暖出现大幅反弹,后续呈震荡调整态势。

长治地区低硫喷吹煤长协价格年初1070元/吨,12月末价格1060元/吨,较年初下跌10元/吨,跌幅1%,同比下跌90元/吨,跌幅8%。市场价格年初1050元/吨,12月末价格901元/吨,较年初下跌149元/吨,跌幅14%,同比下跌149元/吨,跌幅14%。

数据来源:中国太原煤炭交易中心有限公司。

数据来源:中国太原煤炭交易中心有限公司。

六、2026年分煤种市场研判

(一)动力煤市场

2026年,动力煤市场预计呈现供需相对平衡、阶段性供应偏紧的格局,价格走势或呈现“先弱后强”特征,全年重心较2025年有望小幅上移。

供应端,国内煤炭行业在超能力生产整治、产能核查等政策常态化推进下,合规生产、均衡供应与产能结构优化已成为明确方向。山西、陕西、内蒙古、新疆等主产区将进一步规范生产节奏,加快淘汰落后产能,预计在“稳规模、调结构”政策引导下,国内原煤产量增速继续放缓。进口方面,受印尼主动减产、恢复征收出口税等因素影响,叠加内外贸煤性价比波动,2026年动力煤进口量预计同比延续下降趋势。

需求端,电力行业在数字经济、充换电设施等新兴领域拉动下,全社会用电量预计保持增长,带动发电量稳步提升。在“双碳”目标与能源转型背景下,煤电功能正从基础保障电源向调峰、保供托底角色转变。清洁能源优先发电与市场化交易的深化,将继续挤压煤电常规上网空间。然而,迎峰度夏、度冬期间用电高峰及极端天气下新能源出力不稳定性,仍会在部分时段增强煤电顶峰需求,对动力煤市场形成季节性支撑。非电需求中,房地产政策重心向“稳市场、防风险、去库存”长效机制转变,2026年房地产开发投资预计同比降幅收窄,但仍处下行通道。“保交楼”与改善性需求释放,将部分缓和地产对建材行业的拖累。基建投资则聚焦“两重”建设、新质生产力、民生补短板等领域,实物工作量有望支撑建材需求,对冲房地产下滑影响。此外,煤化工行业持续扩张,2026年预计新增聚烯烃、煤制乙二醇、煤制油、煤制气及传统煤化工产能集中投放,行业开工率提升将带动煤炭消费保持较快增长。

综合来看,2026年动力煤终端需求具备韧性。上半年供暖结束后市场进入淡季,供需宽松压制价格;下半年在电煤旺季与煤化工产能释放带动下,市场有望迎来波动上涨行情。

(二)炼焦煤市场

2026年炼焦煤市场预计延续阶段性震荡格局,价格重心小幅上移,波动幅度有所收窄。

供应方面,安全生产政策贯穿全年,“反内卷”、“查超产”持续落实,国内炼焦煤产量增长有限,或呈现稳中有降态势。进口蒙煤仍将是主要的供应补充来源。

需求方面,作为“十五五”开局之年,稳经济、扩内需政策有望发力,基建、新能源及高端制造带动钢铁终端需求边际改善,钢厂高炉生产预计保持高位,对原料煤焦维持刚性采购。然而,房地产仍处底部调整阶段,叠加粗钢产量调控政策延续,炼焦煤需求难以根本性好转,下游预计延续按需采购策略。

2025年炼焦煤价格已完成探底,考虑到生产成本支撑与资源稀缺性,2026年优质煤种价格下行空间有限。市场阶段性波动可能受宏观情绪、黑色系期货等短期因素扰动。

(三)无烟煤市场

供应端,在保供政策延续背景下,无烟煤主产区产业集中度继续提升,产量预计整体平稳,但需关注安监、环保及矿井生产条件变化可能带来的阶段性影响。

需求端,块煤方面:尿素市场供需宽松格局难改,工农业需求增长有限,固定床尿素企业盈利承压,块煤需求以刚需为主。固定床技改推进将继续挤压块煤需求空间,民用需求受天气影响仍具季节性支撑。此外,动力煤价格走势对无烟块煤仍存在联动托底作用。末煤方面:房地产预计延续“销售回落、开工低迷、投资承压”态势,建筑用钢需求受抑制,将进一步影响冶金用末煤消费。

整体判断,2026年无烟煤市场预计延续“供强需弱”格局,价格仍面临压力。阶段性反弹可能来自极端天气推升电煤需求、宏观政策超预期带动市场情绪,或供应端出现超预期收紧。

作者:田莉 侯雅雯 蔡钦 责编:张雁松

中国太原煤炭交易中心

2026年1月26日