动力煤一周价格指数汇总 (1月26日-2月1日)

2026-02-02 09:34:33

阅读量:

来源:中国太原煤炭交易中心有限公司

动力煤一周价格指数汇总

(1月26日-2月1日)

※市场概述

动力煤市场调整运行,价格稳中小幅涨跌。近期下游电厂日耗虽有回落,但整体仍居于偏高水平。截至1月29日,六大电力集团沿海电厂日耗84.7万吨,周环比降3.7万吨,较月初增1.6万吨,同比增18.4万吨。电厂补库需求有所释放,但多以拉运长协煤为主,对市场煤采购积极性一般。水泥市场需求进一步减弱,磨机开工率继续走低;甲醇、尿素等煤化工企业开工窄幅波动,对原燃料多维持刚需补库。

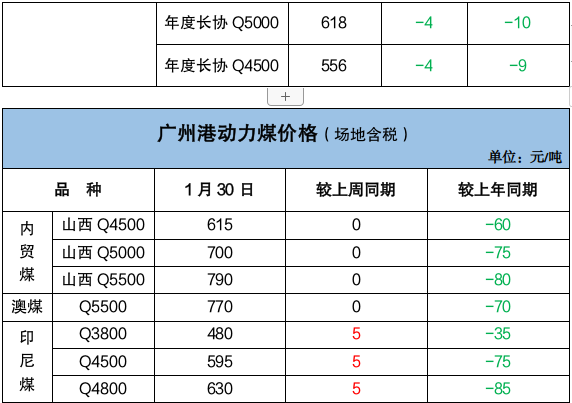

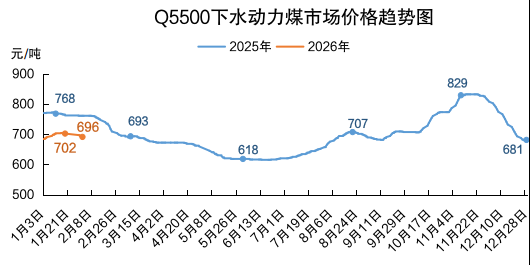

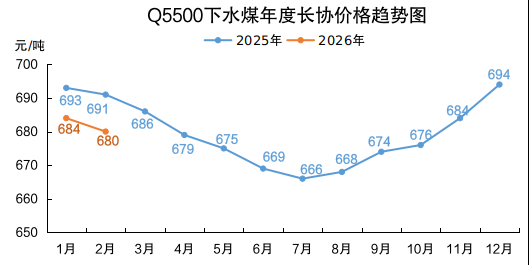

下水煤方面,2月份电煤年度长协Q5500价格680元/吨,月环比降4元/吨、同比降11元/吨。北方港口市场氛围仍显平淡,终端采购需求未见明显提升,受港口库存下降、到港成本及节前部分企业预期补库等因素支撑,贸易商挺价情绪较强,价格僵持小涨,截至1月30日,CCI 5500报收于696元/吨,周环比涨5元/吨,同比降65元/吨,与同热值年度长协价价差在16元/吨。

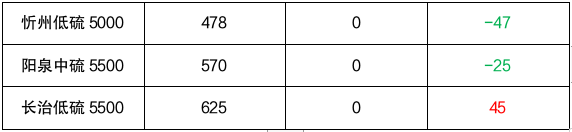

产地市场涨跌互现,下游用户及贸易商节前备货补库需求略有释放,性价优势品种销售情况有所改善,产量收紧趋势下部分矿区及煤场小幅提涨,但需求端支撑不足,部分品种涨后再度回调。晋陕蒙新地区主流品种动力煤指数周环比稳中小幅涨跌,幅度在1-15元/吨左右。

广州港内贸煤价格以稳为主,外贸煤价格稳中小涨,印尼煤场地含税价周环比涨5元/吨,澳大利亚Q5500场地含税价770元/吨,周环比持平,较同热值内贸煤价格优势在20元/吨左右。

一、下水煤指数

二、产地指数

(一)中国太原煤炭价格指数

(二)其他主产区指数

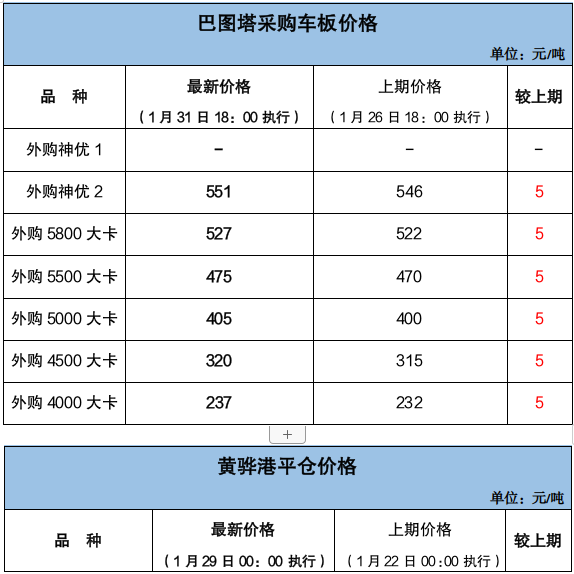

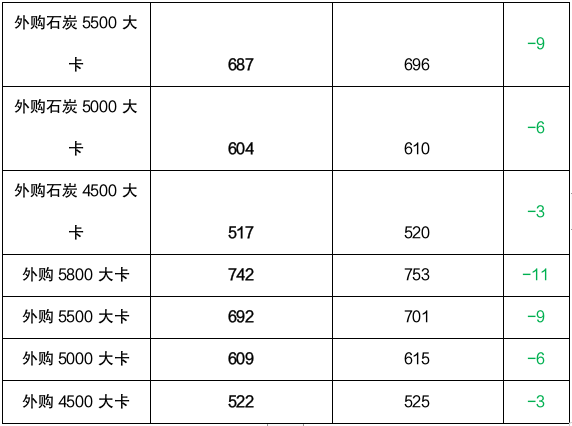

三、神华外购价格

作者:田莉 责编:张雁松