无烟煤一周价格指数汇总 (2月24日-3月1日)

2026-03-02 09:37:19

阅读量:

来源:中国太原煤炭交易中心有限公司

无烟煤一周价格指数汇总

(2月24日-3月1日)

※市场概述

无烟煤市场以稳为主,长治地区喷吹煤价格小幅下跌。本周尿素市场在工农业需求向好下延续节前涨势,尿素企业开工维持高位水平。尿素开工负荷率89.26%,较节前环比上涨2.1%;其中煤头装置开工率94.9%,较节前环比上涨1.3%。在节前原料煤补库后,节后下游化工及钢企以消耗前期库存为主,对原料煤采购积极性不高,贸易商及洗煤厂观望为主,市场活跃度一般。

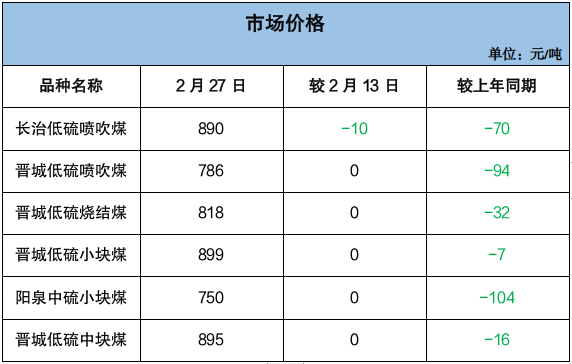

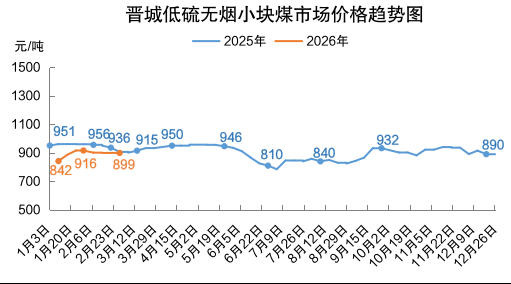

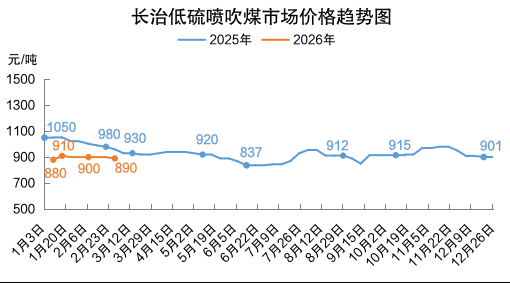

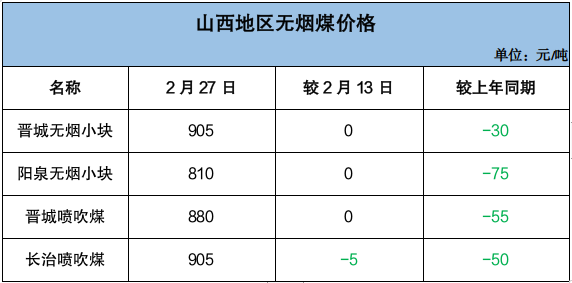

春节假期结束后,无烟煤主产地煤矿陆续恢复生产,无烟煤矿开工率明显回升。节前地方矿多数清库放假,大型煤企长协刚需发货,晋城主流煤矿坑口库存较节前大幅下滑。本周山西地区无烟煤矿井开工率94.2%,较节前提高35%;晋城地区主流煤矿坑口库存83.4万吨,较节前减少71.2万吨。无烟煤价格以稳为主。省内大型煤企块、末煤长协车板价格持稳。坑口销售中,长治地区喷吹煤市场价格较节前跌10元/吨,同比跌70元/吨。截至2月27日,无烟小块坑口含税价格在750-905元/吨之间;喷吹煤坑口含税价格在786-905元/吨之间。

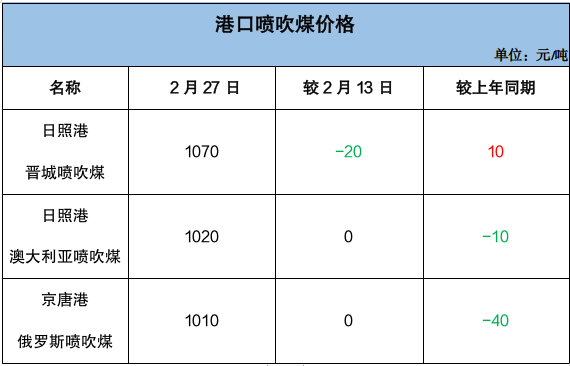

港口方面,日照港晋城喷吹煤价格较节前跌20元/吨,同比涨10元/吨。日照港、京唐港进口澳大利亚及俄罗斯喷吹煤价格较节前持平,同比跌10-40元/吨。

一、中国太原煤炭价格指数

二、卓创资讯价格

三、CCTD中国煤炭市场网价格

作者:蔡钦 责编:张雁松