动力煤一周价格指数汇总 (2月24日-3月1日)

2026-03-02 10:24:01

阅读量:

来源:中国太原煤炭交易中心有限公司

动力煤一周价格指数汇总

(2月24日-3月1日)

※市场概述

动力煤市场氛围向好,价格稳中小幅涨跌。春节假期后,随着工业企业陆续复工复产,全社会用电需求较前期有所增长,电厂日耗小幅回升。截至2月26日,六大电力集团沿海电厂日耗煤64.1万吨,较假期最低点增加8.7万吨。但目前电厂库存普遍充足,可用天数多在20天以上,电煤补库需求释放缓慢。建材市场需求暂未明显启动,部分煤化工用户节后零星按需采购。

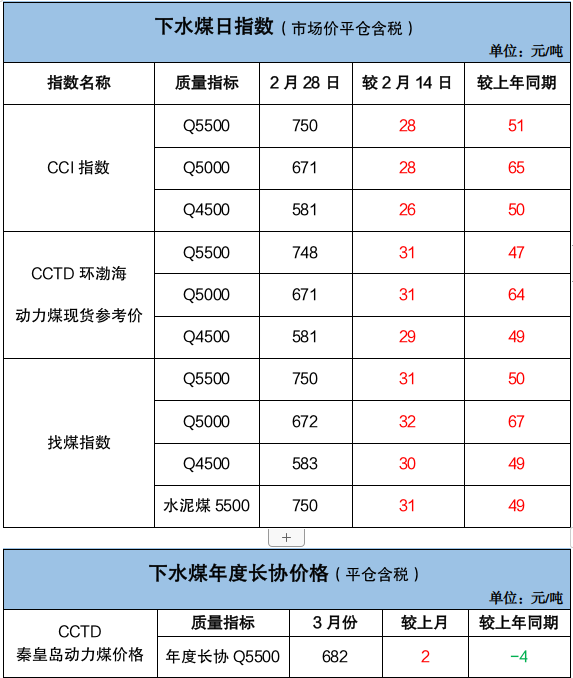

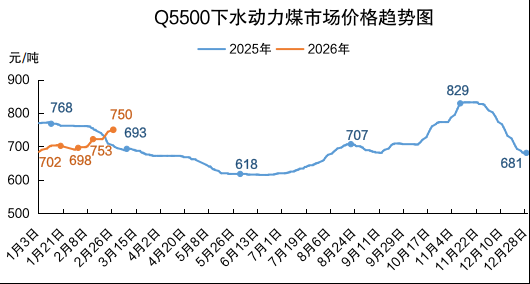

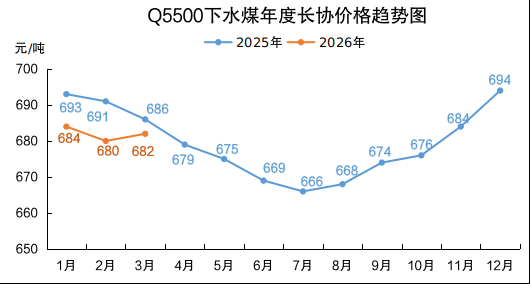

下水煤方面,3月份电煤年度长协Q5500价格682元/吨,月环比涨2元/吨,同比降4元/吨。北方港口市场延续上涨走势,随着进口煤价格上涨,内贸煤性价优势显现,叠加港口库存水平明显低于上年同期及大集团外购价上调等因素,贸易商挺价心态增强,报价持续小幅上探。截至2月28日,CCI 5500报收于750元/吨,较节前涨28元/吨,同比涨51元/吨,较同热值年度长协价偏高68元/吨。

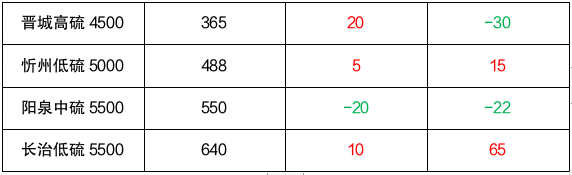

产地市场表现略存差异。受港口煤价持续上涨等因素提振,业内看涨情绪升温,性价矿区优势品种出货顺畅,价格小幅提涨;部分煤矿因供应恢复正常但下游拉运节奏跟进不足,报价小幅回调。晋陕蒙新地区主流品种动力煤指数涨跌互现,幅度在2-20元/吨左右。

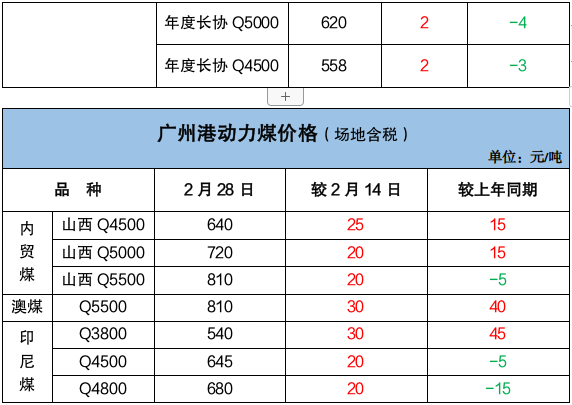

广州港内外贸煤价格普遍上涨,印尼煤Q3800、Q4500、Q4800品种场地含税价较节前涨20-30元/吨,澳大利亚Q5500品种场地含税价较节前涨30元/吨。随着近期外贸煤价格上涨,内贸煤性价优势有所显现。

一、下水煤指数

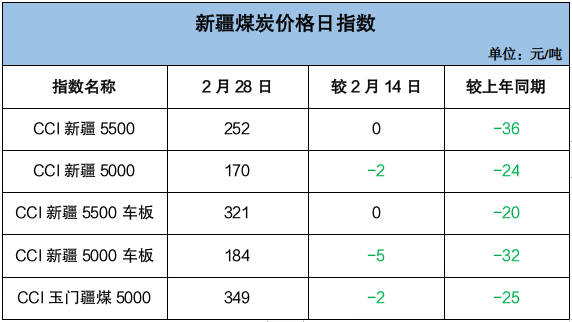

二、产地指数

(一)中国太原煤炭价格指数

(二)其他主产区指数

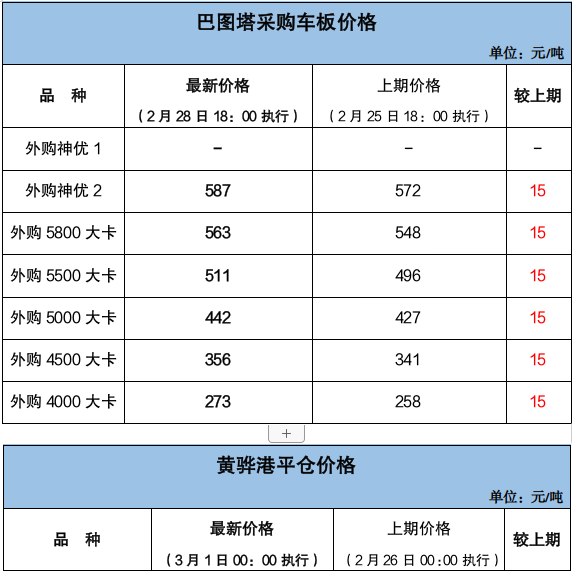

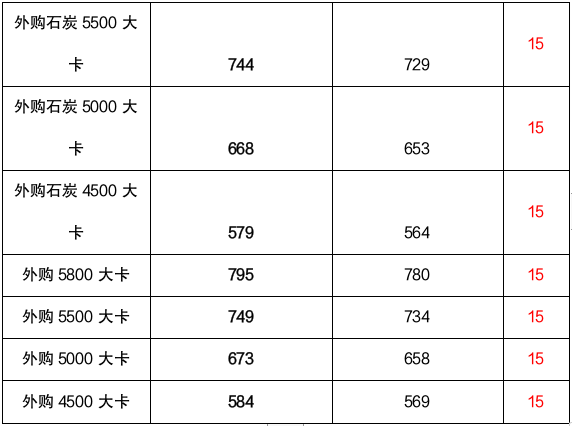

三、神华外购价格

作者:田莉 责编:张雁松